10월은 사업자에게 중요한 세무 일정이 몰린 시기입니다.

그중 가장 주의해야 할 것이 바로 10월 원천세 신고기간입니다.

10월 원천세 신고기간, 이 시기를 놓치면 불이익이 발생할 수 있습니다.

원천징수 의무자는 정확한 기한 내에 세금을 신고하고 납부해야 하며, 이를 어길 경우 가산세가 부과될 수 있으므로 더욱 신중한 접근이 필요합니다.

이번 글에서는 10월 원천세 신고기간을 포함한 원천세의 기본 개념, 신고 및 납부 절차, 그리고 지급명세서 제출까지 차근차근 안내해드리겠습니다.

사업자라면 반드시 확인하고 준비해두셔야 할 중요한 세무 정보입니다.

10월 원천세 신고기간

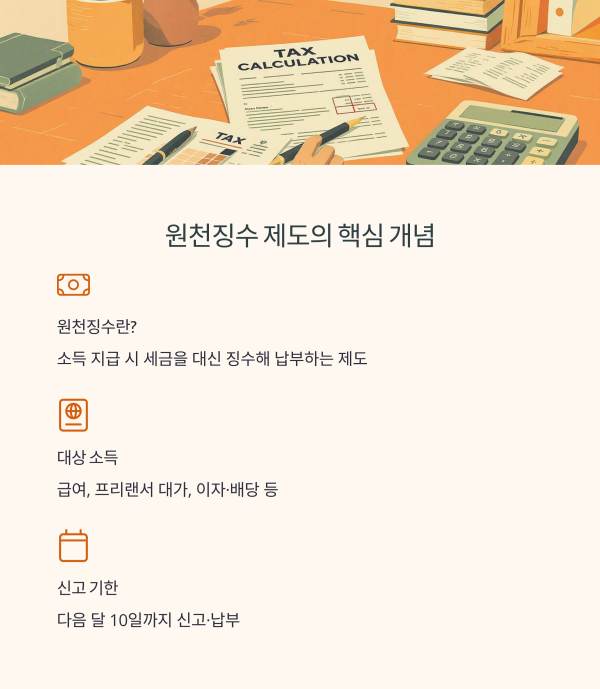

원천징수 제도의 핵심 개념

원천징수는 사업자가 소득 지급 시 세금을 대신 징수해 납부하는 제도입니다.

주로 급여, 프리랜서 대가, 이자 및 배당 등 다양한 소득이 그 대상이 되며,

세금을 미리 걷는 방식으로 국가의 세수 안정성과 납세자의 편의성을 모두 확보하는 역할을 합니다.

사업자는 소득 지급 시 간이세액표를 활용하여 세액을 산정하고, 이를 다음 달 10일까지 신고·납부해야 합니다.

가령 9월 급여에 대한 원천세는 10월 원천세 신고기간인 10일까지 마감되므로

기한을 넘기면 무신고가산세 및 납부불성실가산세가 함께 발생할 수 있습니다.

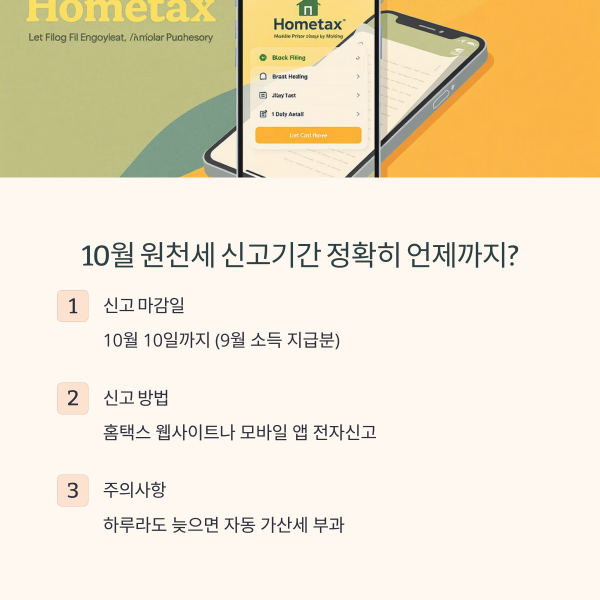

10월 원천세 신고기간 정확히 언제까지일까?

10월 원천세 신고기간은 10월 10일까지입니다.

이는 9월에 발생한 소득 지급에 대한 원천세를 신고하고 납부하는 기한입니다.

이 기간은 매월 반복되는 신고 일정 중 하나로,

사업자는 매월 초 반드시 전월의 소득 지급 내용을 확인하고 기한 내 신고해야 합니다.

신고는 홈택스 웹사이트나 모바일 앱에서 전자신고로 간편하게 처리할 수 있으며,

원천징수 이행상황 신고서를 정확하게 작성해 제출해야 합니다.

간혹 기한을 하루 이틀 넘기는 경우가 발생하는데, 이 경우 자동으로 가산세가 부과되므로 각별히 주의해야 합니다.

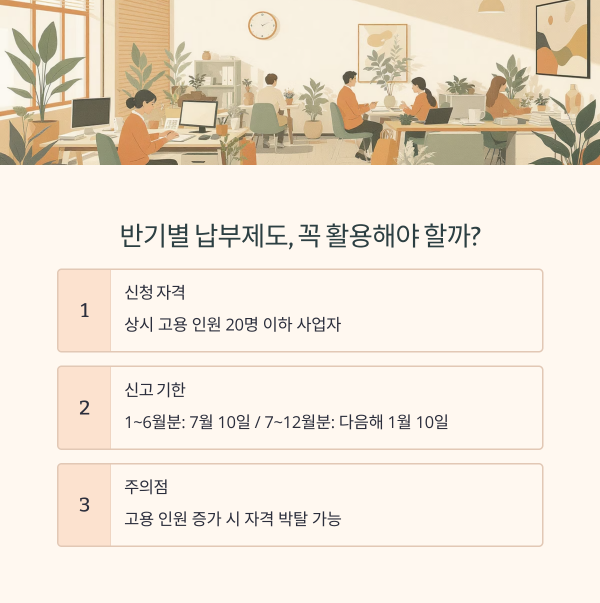

반기별 납부제도, 꼭 활용해야 할까?

소규모 사업자에게는 반기별 납부 제도가 좋은 선택지가 될 수 있습니다.

이 제도는 매월 신고 부담을 줄이기 위한 제도로,

상시 고용 인원 20명 이하의 사업자가 신청할 수 있으며, 관할 세무서장의 승인을 받아야 합니다.

승인을 받으면 1월~6월 지급분은 7월 10일까지,

7월~12월 지급분은 다음 해 1월 10일까지 신고·납부하면 됩니다.

즉, 9월에 급여를 지급한 경우라도 반기별 납부 사업자라면

그에 대한 원천세는 10월 원천세 신고기간이 아니라 다음 해 1월 10일까지 신고하게 되는 셈입니다.

다만 반기납부는 신청자격, 절차, 기한을 정확히 이해하고 준비해야 하며,

중간에 고용 인원이 늘어나면 자격이 박탈될 수 있습니다.

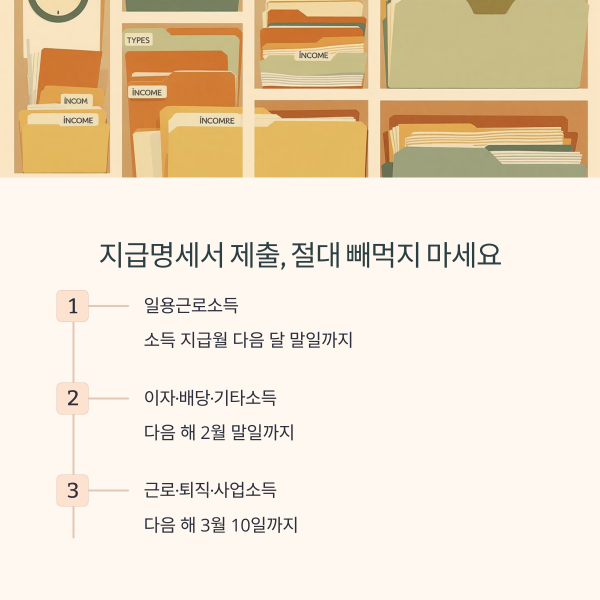

지급명세서 제출, 절대 빼먹지 마세요

원천세 신고와 별도로, 지급명세서 제출은 납세자 소득 파악을 위한 필수 절차입니다.

이 명세서는 직원별·소득자별로 누가 얼마의 소득을 받았는지를 기록한 문서로,

소득종류에 따라 제출 기한이 다릅니다.

근로·퇴직·사업·종교인·연금계좌소득은 다음 해 3월 10일까지,

이자·배당·기타소득은 2월 말일까지,

일용근로소득은 소득 지급월의 다음 달 말일까지 제출해야 합니다.

예를 들어 9월에 일용직에게 인건비를 지급했다면

그 지급명세서는 10월 31일까지 제출을 마쳐야 하는 것이죠.

신고 누락 시 과태료가 부과되며,

제출 지연에 대한 불이익 역시 적지 않으므로

원천세 신고와 함께 반드시 체크해야 할 필수 항목입니다.

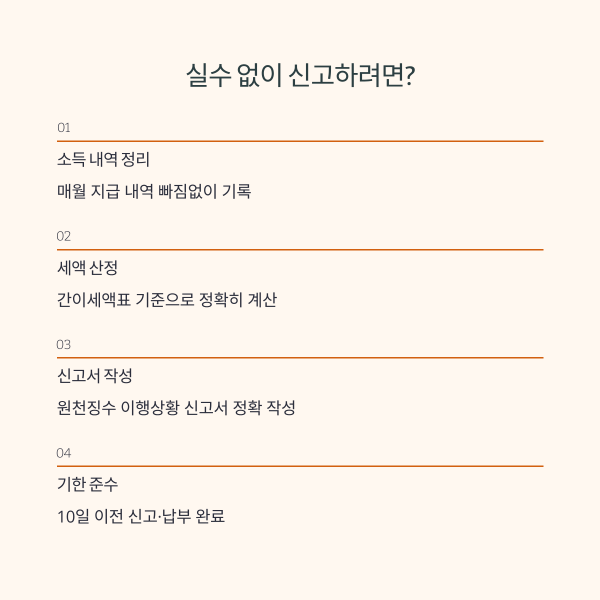

실수 없이 신고하려면 어떻게 해야 할까?

세무 신고는 작지만 반복되는 실수로 인해 많은 불이익을 초래할 수 있습니다.

따라서 정확한 준비와 꼼꼼한 점검이 무엇보다 중요합니다.

- 매월 소득 지급 내역을 정리해두고, 지급 시점과 금액을 빠짐없이 기록합니다.

- 근로소득은 간이세액표 기준으로 세액을 산정합니다.

- ‘원천징수 이행상황 신고서’를 정확하게 작성합니다.

- 홈택스를 통해 전자신고를 진행하거나 세무서에 직접 제출합니다.

- 신고 및 납부는 반드시 10월 원천세 신고기간인 10일 이전에 마무리합니다.

실제로, 신고는 했지만 납부가 늦어 가산세가 부과되는 경우가 많습니다.

또한, 이행상황 신고서에 필수 항목을 누락하면 무신고로 간주될 수 있으니

항상 신고 전 최종 확인은 필수입니다.

아래 표를 참고하여 각 상황별 신고기한과 제출 서류를 정리해보세요.

| 구분 | 법정 신고기한 | 해당 소득 시기 | 제출 서류 |

|---|---|---|---|

| 일반 원천세 | 다음 달 10일 | 매월 소득 지급 | 원천징수 이행상황 신고서 |

| 반기별 납부 | 반기 종료 다음 달 10일 | 1~6월: 7월 10일 / 7~12월: 다음 해 1월 10일 | 원천징수 이행상황 신고서 |

| 지급명세서 (근로,퇴직 등) | 다음 해 3월 10일 | 전년도 소득 | 지급명세서 |

| 지급명세서 (기타소득) | 다음 해 2월 말일 | 전년도 소득 | 지급명세서 |

| 지급명세서 (일용근로소득) | 다음 달 말일 | 해당 월 소득 | 지급명세서 |

[자료출처]

")

Been using 5588Bet for a bit now, and I’m liking the interface a lot. Easy to navigate, good odds, good selection. If you haven’t checked it out, take a look: 5588bet. Don’t bet more than you can afford to lose!

Yo, signing up for W88 can be a pain sometimes, but dangkyw88 makes it super easy. Smooth process, highly recommend giving it a shot if you’re looking to join them. Go sign up at dangkyw88!

Yo, getting ready for the game tonight? Anyone using the app365bet app for betting? How’s the user experience? Better than the site? Download here: app365bet